ECONOMÍA

| TEMA |

| TEMA 1 ACTIVIDAD ECONÓMICA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| TEMA 3 EMPRESA |

| TEMA 4 MICROECONOMÍA |

| TEMA 5 TIPOS DE MERCADO |

| TEMA 6 MACROECONOMÍA |

| TEMA 7 MERCADO DE TRABAJO |

| TEMA 8 RECURSOS HUMANOS |

| TEMA 9 SECTOR PÚBLICO |

| TEMA 10 POLÍTICA ECONÓMICA |

| TEMA 11 POLÍTICA FISCAL |

| TEMA 12 POLÍTICA MONETARIA |

| TEMA 13 GESTIÓN FINANCIERA |

| TEMA 14 ECONOMÍA INTERNACIONAL |

| TEMA 15 UNIÓN EUROPEA |

| TEMA 16 EURO |

| TEMA 17 CRECIMIENTO ECONÓMICO |

| TEMA 18 PAÍSES DEL MUNDO |

| TEMA 19 DESARROLLO ECONÓMICO |

|

|---|

| FECHAS EXAMEN |

| FECHAS EXAMEN 1 BACH |

| ACTIVIDADES SEMANA |

| ACTIVIDADES SEMANA 1 BACH |

| ENTREGAS |

| ECA 1 BACH ENTREGAS |

| TRABAJO |

| TRABAJO 1 BACH |

| ACTIVIDADES PELÍCULA |

| ACTIVIDADES PELÍCULA 1 BACH |

| ECA TUTORÍA |

| UNIVERSIDAD |

| CICLO FORMATIVO GRADO SUPERIOR |

| EVAU |

| SP LOCAL MUNICIPIO: ZARAGOZA | ||||

| SP LOCAL PROVINCIA: ZARAGOZA | SP AUTONÓMICA: ARAGÓN | |||

| ES T5 UNIÓN EUROPEA | ||||

AGENCIA ESTATAL DE LA ADMINISTRACIÓN TRIBUTARIA WWW.AEAT.ES

|

|||||||||||||||

| 2 OBLIGACIONES FISCALES | |||||||||||||||

| 3 PARAÍSO FICAL |

LEY GENERAL TRIBUTARIA. Texto consolidado.

LEY REGULADORA DE LAS HACIENDAS LOCALES. Texto refundido.

La Constitución española establece la obligatoriedad para todos los españoles de atender al pago de sus tributos. Así en el artículo 31.1 se indica que “todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo, inspirado en los principios de igualdad y progresividad que en ningún caso tendrá alcance confiscatorio”. De aquí se deducen los principios fundamentales del sistema tributario español:

Principio de igualdad y generalidad: el cumplimiento de las obligaciones tributarias afecta a todos los ciudadanos por igual, sin excepciones.

Principio de capacidad económica: cada ciudadano pagará según su capacidad económica para generar ingresos y riqueza.

Principio de progresividad: existirán tributos que exijan un mayor pago proporcional a quienes tengan mayor capacidad económica, de forma que el

porcentaje del tributo sobre la renta generada irá en aumento a medida que lo haga dicha renta.

Principio de no confiscatoriedad: la tributación nunca puede ser superior a la renta o patrimonio gravado, ya que la referida tributación jamás puede tener carácter confiscatorio.

Principio de legalidad: en su artículo 133 la Constitución establece que “la potestad originaria para establecer los tributos corresponde exclusivamente al

Estado, mediante Ley”, de tal manera que para que un tributo sea exigible tiene que existir una ley dictada por quien tiene competencia para ello. No obstante, “las Comunidades Autónomas y las corporaciones locales podrán establecer y exigir tributos, de acuerdo con la Constitución y las leyes”.

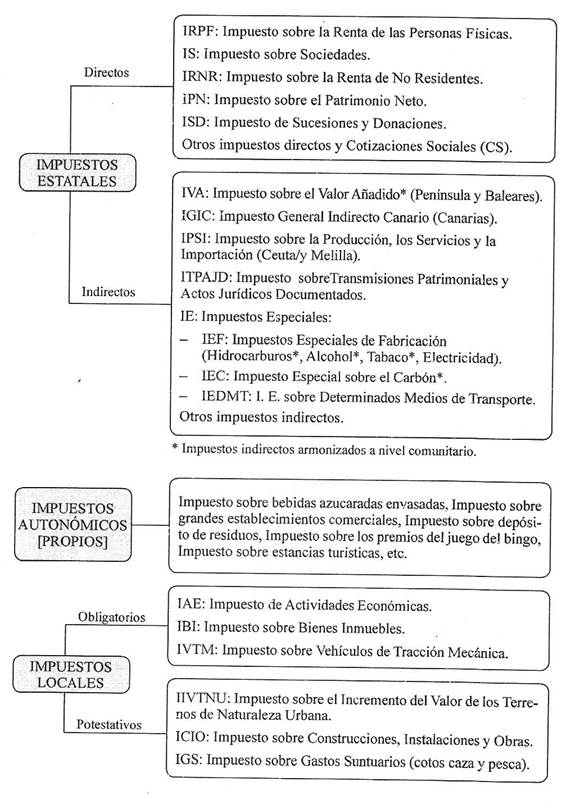

Los ingresos públicos suelen clasificarse en tres categorías: tributos, cotizaciones a la seguridad social y otros ingresos públicos.

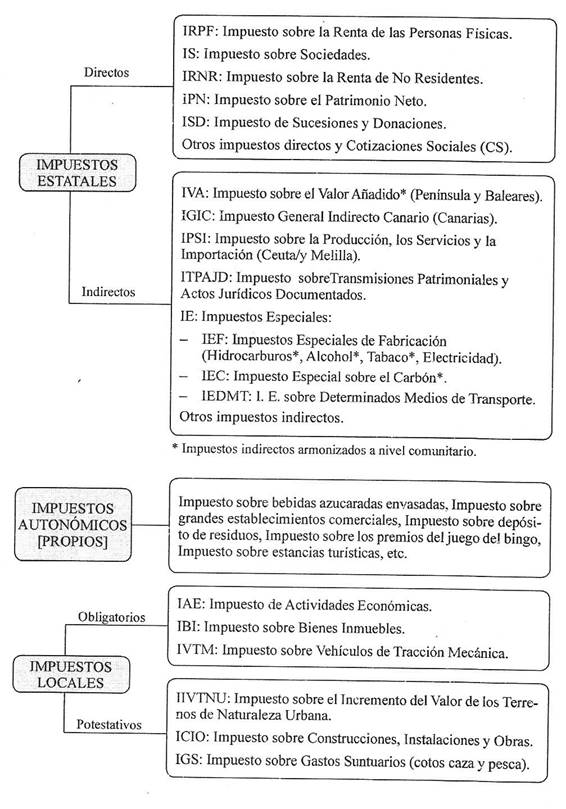

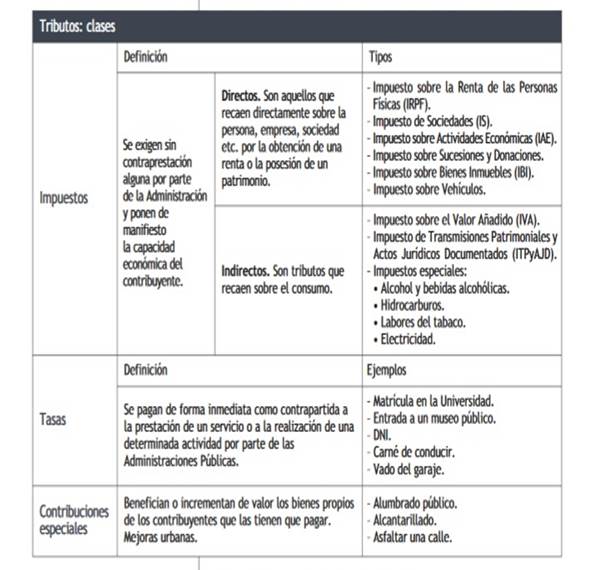

1.LOS TRIBUTOS : son pagos obligatorios al Estado, establecidos por ley. A su vez se clasifican en otras tres categorías:

Los tributos son los ingresos públicos que consisten en prestaciones pecuniarias exigidas por una Administración pública como consecuencia de la realización del supuesto de hecho al que la ley vincula el deber de contribuir, con el fin primordial de obtener los ingresos necesarios para el sostenimiento de los gastos públicos.

Los tributos, además de ser medios para obtener los recursos necesarios para el sostenimiento de los gastos públicos, podrán servir como instrumentos de la política económica general y atender a la realización de los principios y fines contenidos en la Constitución.

Los tributos, se clasifican en tasas, contribuciones especiales e impuestos:

a) Tasas son los tributos cuyo hecho imponible consiste en la utilización privativa o el aprovechamiento especial del dominio público, la prestación de servicios o la realización de actividades en régimen de derecho público que se refieran, afecten o beneficien de modo particular al obligado tributario, cuando los servicios o actividades no sean de solicitud o recepción voluntaria para los obligados tributarios o no se presten o realicen por el sector privado.

b) Contribuciones especiales son los tributos cuyo hecho imponible consiste en la obtención por el obligado tributario de un beneficio o de un aumento de valor de sus bienes como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos.

c) Impuestos son los tributos exigidos sin contraprestación cuyo hecho imponible está constituido por negocios, actos o hechos que ponen de manifiesto la capacidad económica del contribuyente.

Artículo 2 Concepto, fines y clases de los tributos. Ley 58/2003, de 17 de diciembre, General Tributaria

CLASES DE TRIBUTOS

Según se recoge en el artículo 2.2. de la Ley General Tributaria, existen tres clases de tributos:

LOS IMPUESTOS Son tributos exigidos sin contraprestación cuyo hecho imponible está constituido por negocios , actos o hechos de naturaleza jurídica o económica ,que ponen de manifiesto la capacidad contributiva del sujeto pasivo como consecuencia de la posesión de un patrimonio ,la circulación de bienes o la adquisición o gasto de la renta.

Los impuestos se caracterizan por :

- No existir contraprestación del Estado. El hecho imponible se desliga totalmente de la actuación del Estado , a diferencia de lo que ocurre con las tasas y contribuciones especiales.

- La mayor parte de los ingresos proviene de esta fuente.

ACTIVIDADES (RESUMEN PRINICPALES IMPUESTOS)

ACTIVIDAD 2

Impuesto sobre Sociedades es un tributo personal y directo que grava la obtención de renta por parte de las sociedades y demás entidades jurídicas que residan en territorio español.

Impuesto sobre Sociedades es un tributo personal y directo que grava la obtención de renta por parte de las sociedades y demás entidades jurídicas que residan en territorio español.

Sujeto pasivo: son contribuyentes del IS las personas jurídicas (sociedades mercantiles de carácter mercantil).

Base imponible es la diferencia entre los ingresos obtenidos y los gastos practicados en el ejercicio. El periodo impositivo sobre el que hacer el cálculo, corresponde al ejercicio económico de la sociedad 12 meses. La fecha de cierre el día 31 de diciembre de cada año.

Tipos impositivos del Impuesto de Sociedades en 2021 Para encontrar la cuota íntegra hay que aplicar el tipo de gravamen (porcentaje) que corresponda, según el tipo de entidad, a la Base Imponible. Tipo de gravamen general del 25%

.

1 ¿Cómo se del calcula la base imponible IS?

2 ¿Cuál es el tipo general del IS?

3 ¿Cita los ocho países que tienen un tipo impositivo más bajo según el gráfico?

4 ¿Por qué razón algunas empresas europeas fijan su domicilio fiscal en Irlanda?

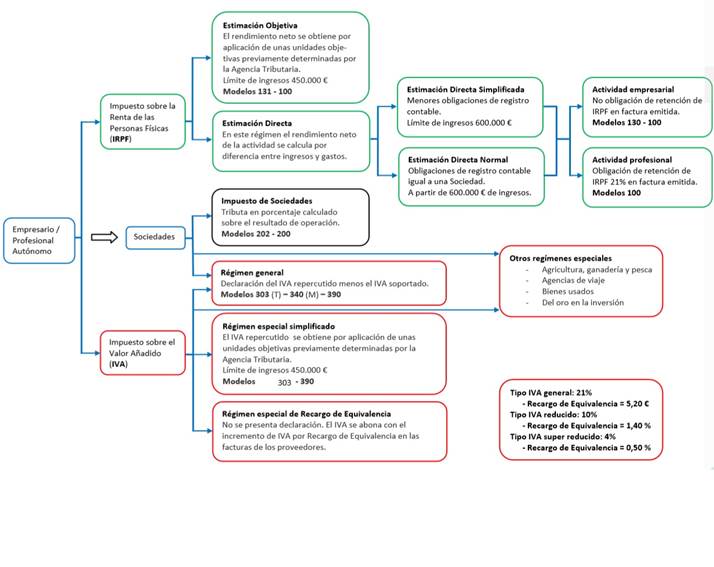

El IVA es el impuesto indirecto que grava el consumo, independientemente de su renta. La mayor parte de los bienes y servicios que se consumen incluyen en su precio el IVA, pero hay actividades exentas de este impuesto, como los servicios médicos y sanitarios, la educación y formación, las sociedades culturales y deportivas, el alquiler de viviendas y las operaciones financieras y de seguros.

El IVA es el impuesto indirecto que grava el consumo, independientemente de su renta. La mayor parte de los bienes y servicios que se consumen incluyen en su precio el IVA, pero hay actividades exentas de este impuesto, como los servicios médicos y sanitarios, la educación y formación, las sociedades culturales y deportivas, el alquiler de viviendas y las operaciones financieras y de seguros.

Hay que tener en cuenta que no en todos los productos se grava el mismo tipo, sino que depende del bien que se adquiera. Así, existen tres tipos de IVA:

IVA general (21%) Es el porcentaje que se aplica por defecto a todos los productos y servicios.

IVA reducido (10%) La lista de productos y servicios que tributan a un tipo reducido es muy larga e incluye los alimentos en general (excepto los que soportan un IVA superreducido); transporte de viajeros, los árboles y arbustos frutales, las plantas hortícolas y las plantas aromáticas utilizadas como condimento son algunos ejemplos.

IVA superreducido (4%) Se aplica a los productos de primerísima necesidad y reciben esta consideración el pan, leche, huevos, frutas, verduras, hortalizas, cereales y quesos. Además, también se benefician de este IVA libros, periódicos y revistas no publicitarios; medicamentos de uso humano; sillas de ruedas para minusválidos y prótesis y Viviendas de Protección Oficial o VPO.

IVA superreducido (4%) Se aplica a los productos de primerísima necesidad y reciben esta consideración el pan, leche, huevos, frutas, verduras, hortalizas, cereales y quesos. Además, también se benefician de este IVA libros, periódicos y revistas no publicitarios; medicamentos de uso humano; sillas de ruedas para minusválidos y prótesis y Viviendas de Protección Oficial o VPO.

En la península ibérica y en las Islas Baleares opera desde el 1 de enero de 1986, cuando España entró en la UE. El IVA se aplica en todo el territorio nacional salvo en Canarias, Ceuta y Melilla, que disfrutan de un régimen especial.

En la península ibérica y en las Islas Baleares opera desde el 1 de enero de 1986, cuando España entró en la UE. El IVA se aplica en todo el territorio nacional salvo en Canarias, Ceuta y Melilla, que disfrutan de un régimen especial.

IGIC (Impuesto General Indirecto Canario) Tipo general (7%)

IPSI (Impuesto sobre la Producción, los Servicios y la Importación)

en Ceuta y Melilla. Los límites mínimo y máximo de 0,5% y el 10%.

1¿Cuál son las actividades exentas (no generan obligación de pago)?

2¿Cuál es el tipo general del IVA?

3¿Qué tipo se aplica a alimentos, eventos deportivos y transporte?

4¿Qué tipo se aplica a libros, medicamentos y pan?

5¿Cuáles son los cinco países de la Unión europea con un tipo de IVA más alto?

6¿Cuáles son los cinco países de la UE con un tipo de IVA más bajo?

7¿Qué tributo se aplica en Canarias en lugar del IVA?

8¿Qué tributo se aplica en Ceuta y Melilla en lugar del IVA?

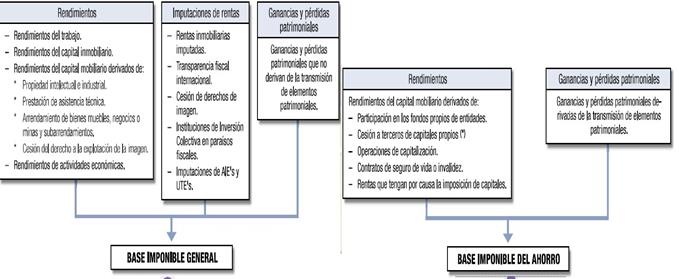

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un tributo de carácter personal y directo que grava, la renta de las personas físicas de acuerdo con su naturaleza y sus circunstancias personales y familiares.

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un tributo de carácter personal y directo que grava, la renta de las personas físicas de acuerdo con su naturaleza y sus circunstancias personales y familiares.

RENDIMIENTOS DEL TRABAJOdinerarios o en especie, que deriven, directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas.

RENDIMIENTOS DEL TRABAJOdinerarios o en especie, que deriven, directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas.

RENDIMIENTOS DEL CAPITAL dinerarios o en especie, que provengan, directa o indirectamente, de elementos patrimoniales, bienes o derechos, cuya titularidad corresponda al contribuyente y no se hallen afectos a actividades económicas realizadas por éste". En función de la naturaleza del elemento patrimonial del que procedan:

- Rendimientos del capital inmobiliario, provenientes de bienes inmuebles, tanto rústicos como urbanos que no se hallen afectos a actividades económicas realizadas por el contribuyente.

- Rendimientos del capital mobiliario, los que provengan de los restantes bienes y derechos de los que sea titular el contribuyente y no se encuentren afectos a actividades económicas.

GANANCIAS Y PÉRDIDAS PATRIMONIALES. Variaciones en el valor de patrimonio (empresarial o particular) de la persona física que se computan cuando se altera la composición del mismo (transmisiones de elementos, pérdidas justificadas, incorporación de elementos al patrimonio, etc.).

RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS aquellos que, supongan por parte del sujeto pasivo la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios. Los regímenes fiscales son tres:

Régimen de estimación directa normal requisitos haber facturado más de 60 000 euros netos en el año anterior. Otro, es no estar obligado a tributar por módulos o haber renunciado a ese régimen. Para calcular el IRPF primero hay que calcular cuál es el rendimiento neto: a los ingresos se les restan los gastos deducibles. Sobre el resultado obtenido se aplican los tramos indicados por la Agencia Tributaria para ese año fiscal. La autoliquidación trimestral del impuesto se realiza en este caso con el modelo 130.

Régimen de estimación directa simplificado Solo podrán acogerse a este régimen los autónomos que no tributen por módulos y hayan obtenido menos de 60 000 euros netos de beneficios en el año fiscal anterior. Sobre el rendimiento neto, que se calcula igual que en la estimación directa normal, se aplican los tramos establecidos por Hacienda. También es necesaria la cumplimentación trimestral del modelo 130.

Régimen de estimación directa objetiva o por módulos se determina una cantidad fija que tributar en función de una serie de indicadores (módulos): cantidad de personal asalariado, superficie del local, consumo de energía eléctrica, etc. Sin embargo, no todos los autónomos pueden optar por este régimen; para poder acogerse a el deben cumplir una serie de requisitos (como, por ejemplo, no superar determinado volumen de rendimientos íntegros) y además, la actividad que desempeñen ha de estar incluida en la Orden del Ministerio de Hacienda y Administraciones Públicas del año fiscal que corresponda. El IRPF por estimación directa también ha de declararse trimestralmente en el modelo 131.

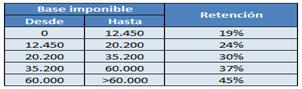

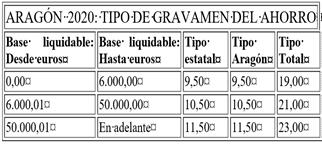

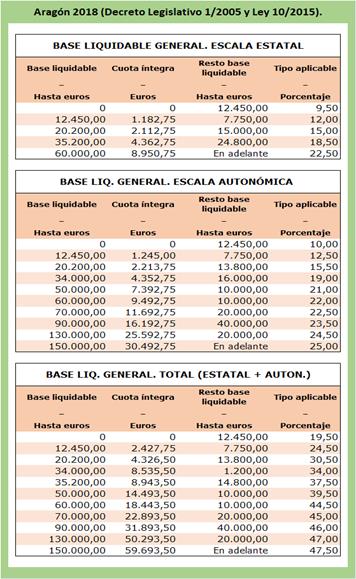

Tabla de tramos IRPF Aragón parte se rige por una escala estatal y la otra parte por la escala autonómica. La combinación de ambas dan lugar a la tabla de tramos final para la comunidad aragonesa.

Tabla de tramos IRPF Aragón parte se rige por una escala estatal y la otra parte por la escala autonómica. La combinación de ambas dan lugar a la tabla de tramos final para la comunidad aragonesa.

1 La base imponible general se obtiene como suma de los rendimientos …………….

2 La base imponible del ahorro se obtiene como suma de los rendimientos …………..

3¿Cuál es el tipo máximo de gravamen de la base liquidable general en Aragón?

4¿Cuáles son las tres CCAA con un tipo máximo más alto?

5¿Cuáles son las tres CCAA con un tipo máximo más bajo?

6¿Cuál es el tipo máximo de gravamen de la base liquidable del ahorro?

1.2 TASAS Según el artículo 20 de la LRHL, las Entidades Locales podrán establecer tasas por la utilización privativa o el aprovechamiento especial del dominio público local, así

como por la prestación de servicios públicos o la realización de actividades administrativas de competencia local que se refieran, afecten o beneficien de modo particular a los sujetos pasivos. Este tributo es de muy frecuente utilización en las Entidades Locales. Por ejemplo: tasas por recogidas de basuras, alcantarillado, licencia urbanística, licencia de apertura, licencia ambiental, ocupación de la vía pública con terrazas, etc.

TASAS. Es un tributo cuyo hecho imponible es la prestación de servicios o la realización de actividades por la Administración que afectan o benefician al sujeto pasivo que lo había solicitado.

Por ejemplo Las Tasas universitarias de matrícula, las de expedición del pasaporte, etc.

Las Tasas se caracterizan porque:

- El sujeto que paga, previamente ha solicitado el servicio.

- Su importe es fijado sin tener en cuenta el coste del servicio prestado.

Es muy frecuente confundir una tasa con un precio público, pero el precio público se distingue de las tasas por no ser obligatorio o porque se puede obtener en una empresa privada.

Por ejemplo, el pago de la visita a un museo de titularidad estatal es un precio público. También lo es el pago a un Ayuntamiento por la utilización de unas instalaciones deportivas (piscinas, etc.)

1.3 CONTRIBUCIONES ESPECIALES La LRHL dice que constituye el hecho imponible de las contribuciones especiales la obtención por el sujeto pasivo de un beneficio o de un aumento de valor de sus bienes como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos, de carácter local, por las entidades respectivas. Como ejemplos de supuestos que dan lugar a las mismas en el ámbito local podemos citar el incremento de valor de una vivienda por la realización de obras municipales, o la nueva pavimentación de calles o aceras.

Es un tributo cuyo hecho imponible es la obtención por el sujeto pasivo de un beneficio o aumento de valor de sus bienes como consecuencia de la realización de obras públicas o establecimiento o ampliación de servicios públicos.

Por ejemplo Un Ayuntamiento hace un parque en lo que antes era un solar baldío, este parque beneficia a toda la comunidad, pero muy especialmente a los vecinos cuyas viviendas dan al mismo, los cuales, de esta forma, ven aumentar el valor de sus casas al gozar de mejores vistas; este ayuntamiento podrá cobrar una contribución especial a los mencionados vecinos por el beneficio recibido.

Las contribuciones especiales se caracterizan porque:

- El sujeto que paga, previamente no ha solicitado nada.

- Son cobrados fundamentalmente por los Ayuntamientos.

- Constituyen una forma de financiación parcial de las obras públicas.

2. Cotizaciones Sociales: son los pagos que los trabajadores y las empresas hacen a la Seguridad Social, adquiriendo un derecho a percibir determinadas prestaciones. Con este dinero se financian los gastos de este organismo estatal, en sanidad, pensiones, y subsidios y ayudas al desempleo. En España las cotizaciones a la Seguridad Social, en el régimen general, ascienden al 29,2 por ciento del salario bruto de cada trabajador contratado, correspondiendo un 4,8 por ciento al trabajador y el 24,4 por ciento restante a la empresa.

|

3. Otros ingresos públicos: recoge el resto de ingresos del Estado, clasificados en tres tipos:

- Transferencias corrientes, son ingresos obtenidos sin contraprestación, por ejemplo los provenientes de las multas de tráfico, de los conciertos económicos con la Comunidad Autónoma Vasca y Navarra, o del Fondo Social Europeo.

- Ingresos patrimoniales, que comprende los provenientes de intereses de cuentas bancarias y otros activos financieros (acciones, bonos, etc.), los beneficios que generan las empresas públicas u otras entidades (Renfe, Loterías y Apuestas del Estado, etc.), y las rentas procedentes de los inmuebles de propiedad pública.

- Operaciones de capital, que incluye la venta de inversiones públicas, por ejemplo empresas, y las transferencias de capital, fundamentalmente las que proceden de fondos europeos para financiar proyectos de inversión (Fondo Europeo de Desarrollo Regional, Fondo Europeo de Pesca y otros Recursos Agrícolas, y Fondo de Cohesión).

Las Entidades Locales podrán establecer precios públicos por la prestación de servicios o la realización de actividades de la competencia de la Entidad Local, siempre que no concurra ninguna de las circunstancias especificadas en la LRHL, que permitan la exigencia de una Tasa. Ejemplo: precio por la utilización de instalaciones deportivas o piscinas de carácter municipal.

Completan los ingresos públicos totales los que provienen de la venta de los activos financieros de propiedad pública y otras operaciones financieras, por ejemplo el reintegro de préstamos concedidos por el Estado.

| TEMA 12 POLÍTICA MONETARIA |

| 1 DINERO |

| 1.1 HISTORIA DEL DINERO |

| 1.2 FUNCIONES DEL DINERO |

| 1.3 TIPOS DE DINERO |

| 1.4 CREACIÓN DE DINERO |

| 1.5 EURO |

| 1.6 TIPO DE CAMBIO |

| 1.7 CRIPTOMONEDA |

| 2 TIPOS DE INTERÉS |

| 2.1 TIPO DE INTERÉS OFICIAL |

| 2.2 EURIBOR |

| 2.3 TIPO DE INTERÉS HIPOTECAS |

| 2.4 TAE |

| 2.5 TI EEUU |

| 3 INFLACIÓN |

| 3.1 ÍNDICE DE PRECIOS AL CONSUMO IPC |

| 3.2 OTRAS MEDIDAS DE INFLACIÓN |

| 3.3 TIPOS DE INFLACIÓN |

| 3.4 INFLACIÓN SUBYACENTE |

| 3.5 TEORÍAS EXPLICATIVAS DE LA INFLACIÓN |

| INFLACIÓN DE DEMANDA |

| INFLACIÓN DE COSTES |

| 3.6 EFECTOS DE LA INFLACIÓN |

| 3.7 INFLACIÓN EN EL MUNDO |

| 3.8 INFLACIÓN EN LA UE |

| 3.9 VALORES NOMINALES Y REALES |

| 4 SISTEMA FINANCIERO |

| 4.1 FINTECH |

| 4.2 RECLAMACIONES A LA BANCA |

| 4.3 FRAUDES |

| 4.4 CRISIS FINANCIERA 2023 |

| 4.5 CRISIS INFLACIÓN 2022 |

| 4.6 FUSIONES BANCARIAS |

| 4.7 RESCATE BANCARIO ESPAÑA 2012 |

| 4.8 CRISIS FINANCIERA 2007 |

| 4.9 CRISIS FINANCIERA 1929 |

| 5 BANCO CENTRAL EUROPEO |

| TIPO DE INTERÉS OFICIAL |

| 6 BANCO DE ESPAÑA |

| 7 RESERVA FEDERAL |

| TI EEUU |

| 8 GESTIÓN FINANCIERA |

ACTIVIDAD 170

¿Qué ha ocurrido?

ACTIVIDAD 180

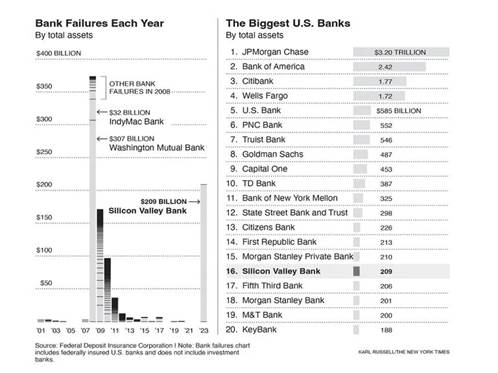

El colapso de Silicon Valley Bank se convirtió en la segunda mayor quiebra bancaria en la historia de EE.UU. . 14.03.2023

Colas de clientes frente a una sucursal del Silicon Valley 13/03/2023

Se considera ya la mayor quiebra bancaria desde la Gran Recesión y una de las más importantes en la historia de Estados Unidos.

Se considera ya la mayor quiebra bancaria desde la Gran Recesión y una de las más importantes en la historia de Estados Unidos.

La intervención del Silicon Valley Bank (SVB) el pasado viernes hizo saltar las alarmas del sector financiero ante el temor de un contagio al resto de la economía, tal como sucedió en la crisis de 2008. En un primer momento, las bolsas mundiales se tiñeron de rojo y, para evitar una onda expansiva, los gobiernos tomaron de inmediato medidas para proteger los depósitos de sus clientes.

El Silicon Valley Bank, con sede en Santa Clara (California, EE.UU.) era el decimosexto mayor prestamista del país. A cierre de 2022, contaba con unos activos de 212.000 millones de euros y depósitos de clientes por un valor aproximado de 173.000 millones de euros.

La entidad estaba enfocada en empresas emergentes tecnológicas -las llamadas startups- y científicas, a las que ofrecía servicios de capital de riesgo y otorgaba préstamos. De ahí que fuera considerado el banco de las tecnológicas. Las alarmas saltaron el 9 de marzo, cuando el Silicon Valley Bank anunció una gran ampliación de capital (de 1.750 millones de dólares) para hacer frente a las pérdidas de 1.800 millones de dólares que la entidad había registrado previamente por la venta de una cartera de títulos de renta fija respaldados con hipotecas de unos 21.000 millones de dólares (19.671 millones de euros). Ese mismo días, las acciones del banco se hundieron un 60% provocando una salida masiva de inversores: en 24 horas salieron 42.000 millones de dólares (39.362 millones de euros) de la entidad.

El colapso del Silicon Valley Bank, el banco de las tecnológicas, se considera ya la mayor quiebra bancaria desde la Gran Recesión y una de las más importantes en la historia de Estados Unidos. Pero, ¿qué ha pasado para que un banco que llevaba 30 años sin dar pérdidas haya tenido que ser rescatado?

La retirada masiva de depósitos deja pérdidas millonarias

La subida de los tipos de interés tuvo para el Silicon Valley Bank dos efectos letales. "Los depositantes compararon y prefirieron invertir en letras del tesoro al 4,5% sin ningún riesgo, antes que en un depósito bancario con menos rentabilidad y más riesgo y retiraron sus depósitos del banco a una velocidad inusitada.

Rescate a cuentacorrentistas y depositantes

"La reserva Federal ha intervenido y rescatando a cuentacorrentistas y a depositantes, asegurándoles todo su dinero (más allá de los 250.000 dólares garantizados) pero los accionistas y los que tenían bonos del banco no será rescatados". Hay que tener en cuenta que cuando se rescata a un banco, se rescata a sus clientes de depósitos y cuentas. Es decir, que sus accionistas, sus dueños, no son rescatados y lo pierden todo. Tampoco son rescatados quienes invirtieron en bonos emitidos por el Silicon Valley Bank y los directivos han sido reemplazados.

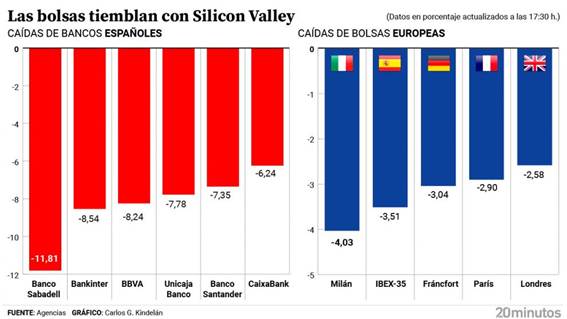

El colapso del Silicon Valley Bank ha provocado fuertes caídas en la cotización de las acciones de todo el sector financiero, tanto dentro como fuera de Estados Unidos.

El IBEX 35, el índice bursátil de referencia en España ha caído un 3,51%, su mayor derrumbe desde junio de 2022, y deja el selectivo en 8.958 puntos, por debajo de la cota psicológica de los nueve mil puntos. El bajón se replicó en otras plazas europeas, con el CAC 40 francés en números rojos del 2,9%, el DAX alemán cayendo al 3,04% o el FTSE 100 inglés haciéndolo al 2,58%.

Las entidades financieras se llevaban las mayores pérdidas, con un desplome de más del 6% en todos los bancos cotizados en el IBEX, que junto suponen uno de cada cuatro euros del valor del índice. Pasadas las dos de la tarde, el Banco Sabadell -con una caída del 11,81%- encabezaba el desplome del selectivo español. Tras él, aparecían Bankinter (-8,54%), BBVA (-8,24%), Unicaja (-7,78%), Santander (-7,35%) y Caixabank (-6,24%).

En el parqué londinense, HSBC -primer banco de Europa por capitalización- se dejaba también más de un 5 %; mientras que en Fráncfort encabezaba las pérdidas el Deutsche Bank, con más de un 7% de caída. En Japón, por su parte, tres de los mayores bancos -Mitsubishi UFJ, Mizuho y Sumitomo Mitsui Financial Group- han registrado fuertes caídas este martes, arrastradas por el nerviosismo en el sector bancario.

Sin embargo, las bolsas se han ido recuperando poco a poco y este martes el selectivo español ha subido un 2,23% animado tras conocer el dato de IPC de Estados Unidos.

Además de la intervención de la entidad, los órganos reguladores de Estados Unidos lanzaron este domingo un plan para proteger los depósitos de sus clientes, el cual permitirá que "no asuman las pérdidas" del banco y tengan acceso al crédito. "El sistema financiero estadounidense es seguro. Los depósitos están a salvo", señaló el presidente de EE.UU., Joe Biden, en un mensaje a la población con el que quiso llamar a la calma. Esto permitió que Wall Street terminase la jornada en territorio mixto.

En el caso de Reino Unido, donde esta entidad tenía presencia, el Banco de Inglaterra ha autorizado la venta de su filial británica -el Silicon Valley Bank UK Limited (SVBUK)- a HSBC, que ha pagado el precio simbólico de una libra. El ministro británico de Economía, Jeremy Hunt, ha precisado que esta "venta privada" se lleva a cabo sin que "los contribuyentes" británicos tengan que asumir este rescate.

Y, en la Unión Europea, la Comisión ha llamado a la tranquilidad frente a la quiebra: aseguran que su presencia en Europa es muy limitada, si bien han añadido que estarán muy pendientes.

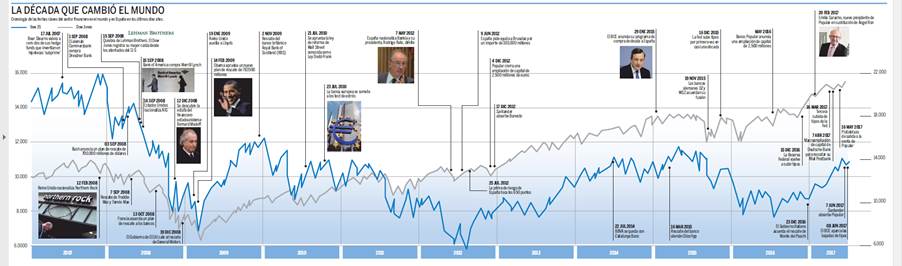

La implosión de los bancos de inversión Lehman Bros. y Bear Stearns, fue seguida de la quiebra de todo el sistema. Entre 2008 y 2015 quebraron más de 500 bancos asegurados por el gobierno federal.

La mayoría eran bancos regionales pequeños o medianos y fueron absorbidos por otras instituciones, un resultado común para los bancos que han sido puestos bajo control gubernamental.

1¿Qué banco ha quebrado?

2¿Dónde está su sede?

3¿Cuáles son los tres primeros bancos estadounidenses?

4¿Qué puesto ocupa el banco que ha quebrado?

5¿Cuál era el segmento objetivo de la empresa?

6¿Cómo trató de salvar la situación la empresa?

7¿Qué activo financiero de renta fija prefirieron sus clientes letras del tesoro o depósitos?

8¿Cómo ha intervenido la Reserva Federal?

9¿Quién ha perdido su dinero?

10¿Qué consecuencias ha tenido la quiebra del Banco?

11¿Qué medidas se han llevado a cabo?

12¿Por qué precio se ha vendido la filial del banco, el Silicon Valley Bank UK (SVBUK)?-¿Qué opinas de su valor?

13¿Qué bancos españoles han sido los más afectados en bolsa?

Cuando Lehman Brothers hizo temblar el mercado financiero

A las 2 de la madrugada del lunes 15 de septiembre de 2008, el abogado de quiebras Harvey Miller hizo oficial la caída de Lehman Brothers. La decisión del Tesoro de EEUU de no ayudar al cuarto banco de inversión del país tuvo consecuencias mucho mayores de las previstas: paralizó el mercado financiero e hizo tambalearse a bancos de todo el mundo.

Los banqueros, gobernadores, secretarios, autoridades, técnicos, abogados, asesores y financieros que participaron en las dramáticas reuniones del fin de semana previo a la jornada negra podían imaginar el desplome de las bolsas que se avecinaba, pero nada parecido a los meses de pánico que se vivieron después y que estuvieron a punto de derrumbar los cimientos de Wall Street.

La caída del cuarto banco de inversión de Estados Unidos acabó de manera definitiva con la confianza del mercado. El colapso de la centenaria entidad fue una evidencia de que la crisis de las hipotecas de riesgo conocida como subprime había gangrenado todo el sistema. Nadie estaba a salvo. Los bancos dejaron inmediatamente de prestar, las compañías dejaron de recibir financiación sin importar su solvencia y la economía se paralizó.

El fin de Lehman Brothers supuso la constatación de hasta qué punto la madeja financiera internacional estaba enredada. Como una gran bola de nieve, bancos de todo el mundo comenzaron a caer aplastados por un pasivo mastodóntico y unos activos cuyo valor tendía irremediablemente a cero.

Faltaban dos meses para las elecciones presidenciales y el secretario del Tesoro, el republicano Henry Paulson, quiso evitar que los contribuyentes salieran al rescate de un banco que se había buscado sus propios problemas por arriesgar demasiado.

Era un sonoro toque de atención para Wall Street, pero el coste de la lección fue demasiado alto.

https://www.expansion.com/empresas/banca/2017/06/11/593d72cfe2704e095d8b467e.html

Así que Washington estaba decidido a dejar que Wall Street asumiera sus propios errores.

Al otro lado del Atlántico, emblemas financieros como RBS y Lloyds fueron auxiliados por el Gobierno birtánico, y bancos de toda Europa tuvieron que ser rescatados, incluida la española Bankia, resultado de la fusión de cajas de ahorro fallidas. Sólo en Estados Unidos, más de cuatrocientos bancos se vieron obligados a cerrar como consecuencia de la primera recesión global de la historia que desencadenó Lehman Brothers.

14¿Qué diferencias hay en la reacción de la reserva federal ante la quiebra de Lehman Brohers y la quiebra actual?

15¿Qué banco quebró en España?

DAFO 2 BACH |

| TEMA 3 EMPRESA |

18. ANÁLISIS DAFO La matriz o análisis DAFO es un resumen de todo el análisis estratégico, tanto interno como externo, al presentar, de forma conjunta, las principales conclusiones que se derivan del mismo. La expresión DAFO es acrónimo de las palabras Debilidades – Amenazas – Fortalezas - Oportunidades. En cada una de las áreas de la matriz DAFO se representan respectivamente los puntos fuertes y débiles con los que cuenta la organización, así como las oportunidades y amenazas que la empresa puede encontrar en su entorno. El diseño de la matriz es cualitativo, expresándose en cada cuadrante los aspectos más relevantes de cada factor. Ejemplo:

|